首頁 >

研究院 >

OA智庫 >

職能部門主導的預算管理:額度審核與使用審批的協(xié)同機制

職能部門主導的預算管理:額度審核與使用審批的協(xié)同機制

需求背景

隨著企業(yè)規(guī)模的擴大和業(yè)務活動的多樣化,需要一個系統(tǒng)化的方法來確保資金的合理分配和使用,以提高資源利用效率,降低成本,同時遵守相關(guān)法規(guī)和內(nèi)部政策。而預算審批流程有助于管理層監(jiān)控和調(diào)整預算執(zhí)行情況,確保資金支出與企業(yè)戰(zhàn)略目標一致,并通過審批機制來預防和減少財務風險。

預算的審核機制,可以確保企業(yè)各項支出在預算控制范圍內(nèi),并對企業(yè)的財務活動進行事前規(guī)劃和控制。同時通過使用審批流程,對實際發(fā)生的支出進行審查和批準,以提高資金使用效率,防止財務風險,確保企業(yè)資源的合理配置和有效利用。

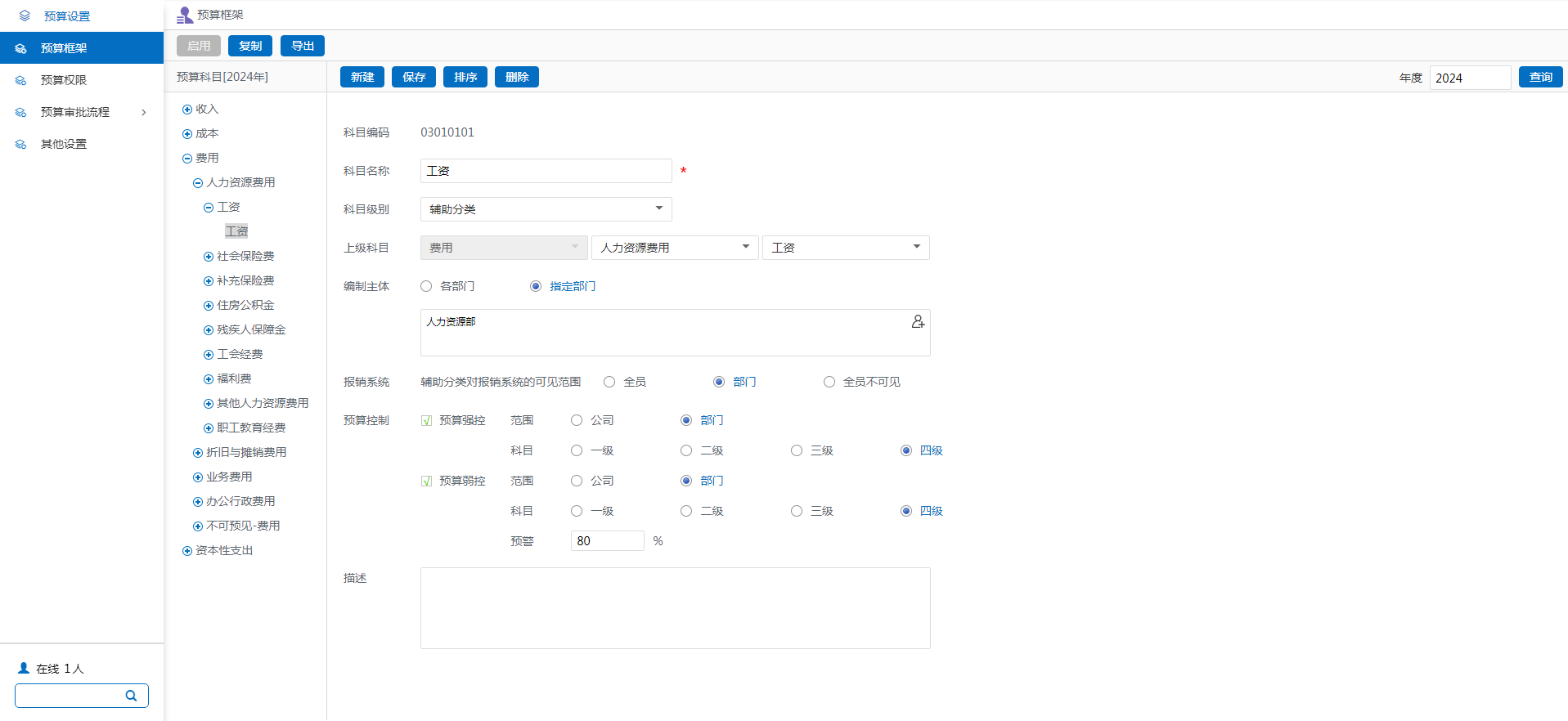

預算框架

在企業(yè)預算管理的初期階段,預算框架的構(gòu)建是一項至關(guān)重要的任務。這涉及對企業(yè)未來一段時間內(nèi)財務資源的預測與規(guī)劃,需要精確地錄入各項預算項目及其相應的預算額度。為了確保這一過程的高效性與準確性,預算管理系統(tǒng)支持精細化的權(quán)限控制機制。

可以設(shè)定預算項目是向整個集團開放,以支持跨部門的協(xié)同和資源的高效利用;還是僅為特定部門定制,以滿足其獨特的業(yè)務需求和專業(yè)職能。通過這種精細的權(quán)限劃分,系統(tǒng)不僅優(yōu)化了資源分配,還提升了預算管理的適應性和戰(zhàn)略協(xié)同性,從而為集團的長期發(fā)展和戰(zhàn)略實施提供了堅實的財務支撐。

圖表 1預算框架

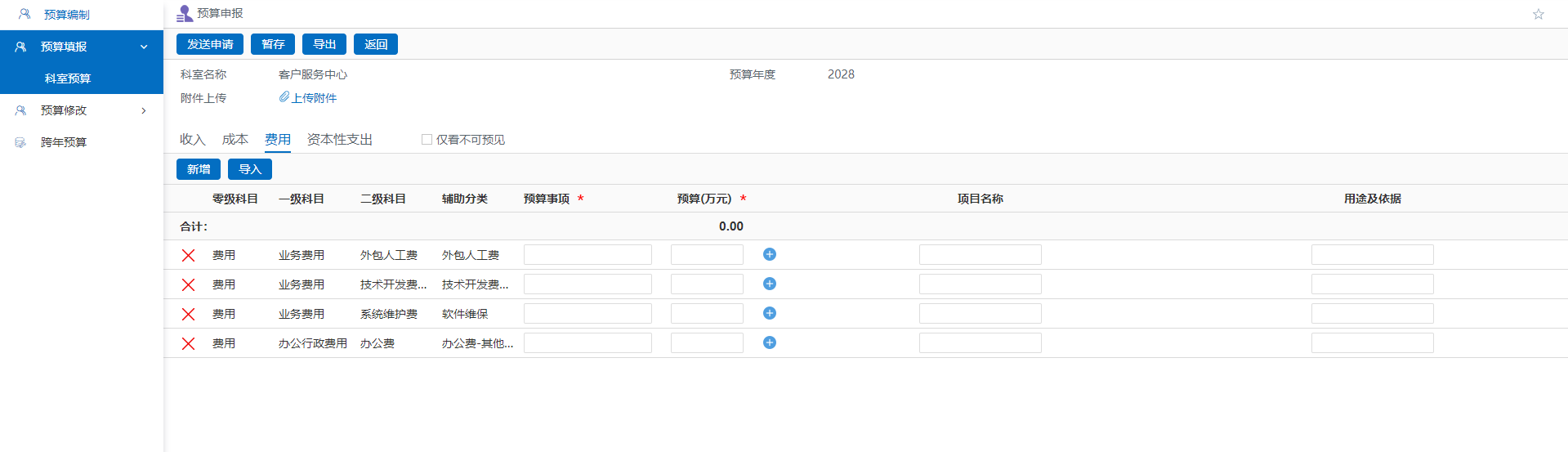

預算申報

在預算申報流程中,系統(tǒng)能夠智能化地識別并提取各職能部門被授權(quán)使用的預算科目。這一高級功能不僅簡化了預算申報的繁瑣步驟,還顯著提升了整個預算編制過程的效率和精確度。具體而言,系統(tǒng)將自動為不同職能部門呈現(xiàn)其有權(quán)申報的預算科目,如材料成本、人力費用等,從而確保各部門能夠在預算框架內(nèi)高效地完成預算金額的申報工作。此外,通過精細化的權(quán)限設(shè)置,系統(tǒng)還能夠區(qū)分哪些預算科目是對全集團開放的,哪些是特定職能部門專有的,進一步增強了預算管理的靈活性和適應性。

圖表 2預算申報

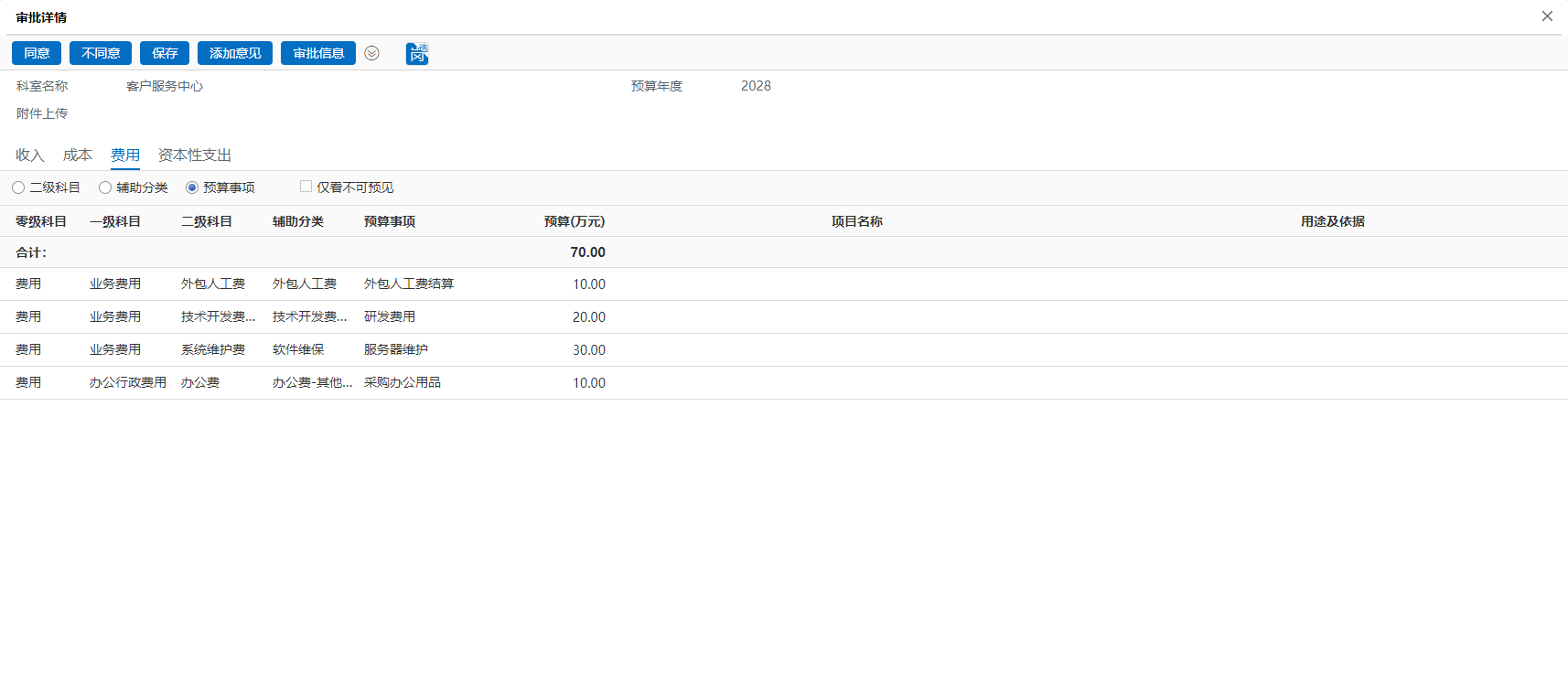

額度審核

在預算申報提交后,各個職能部門將依據(jù)其業(yè)務流程的特定要求,啟動對預算申報額度的審查與批準程序。這一流程是確保預算合理性與準確性的關(guān)鍵環(huán)節(jié)。在審批過程中,如業(yè)務部門認定預算編制存在誤差,或認為申報內(nèi)容缺乏合理性,他們擁有將預算申報退回的權(quán)限,以便進行必要的修訂。

系統(tǒng)通過嚴謹?shù)膶徟鞒蹋_保每一項預算申報都經(jīng)過細致的審查和合理的調(diào)整。只有當所有相關(guān)部門均完成了審批,并對預算申報的內(nèi)容達成一致認可,該預算申報才被視為正式生效。這不僅提升了預算管理的專業(yè)水準,也強化了內(nèi)部控制,確保了資源分配與企業(yè)戰(zhàn)略目標的一致性,從而推動了整個組織在財務決策上的透明度和責任感。

圖表 3預算申報審批預算執(zhí)行

在預算申報周期圓滿收官之后,各職能部門便邁入了預算執(zhí)行的正式階段,依據(jù)實際業(yè)務需求,著手實施預算分配與資源調(diào)配。在這一關(guān)鍵流程中,部門可通過系統(tǒng)內(nèi)置的業(yè)務單據(jù),提出預算支用申請,可以選擇有權(quán)使用的預算科目、填寫申請金額和事由后,提交至相應職能部門進行專業(yè)審查。

圖表 4預算支出申請

使用審批

各職能部門將依據(jù)申請金額與預算使用的合理性、必要性及效益性進行綜合評估。若在審查過程中發(fā)現(xiàn)申請內(nèi)容存在不合理之處,部門有權(quán)不予批準或?qū)⑸暾埻嘶兀笾匦滦抻啞_@一環(huán)節(jié)的嚴謹性,確保了每一筆預算支出都經(jīng)過了細致的考量和充分的論證。

最終,唯有在經(jīng)過層層審批、達成共識之后,預算才能被正式劃撥,用于支持實際的業(yè)務運作。這一流程不僅體現(xiàn)了企業(yè)對預算管理的高標準、嚴要求,也彰顯了對資源高效配置的不懈追求,從而為企業(yè)的穩(wěn)健運營和可持續(xù)發(fā)展提供了堅實的財務支撐。

圖表 5預算使用審批

關(guān)鍵詞:

OA